サラリーマンが副業で節税する方法は、副業所得の金額によって変わります。

- 副業所得が約500万円までの個人事業主の場合

- 副業所得が約500万円を超える法人の場合

この記事では1の「個人事業主の場合」について説明します。

サラリーマンが個人事業主として節税する方法は

- 生活費の一部を副業の経費として計上する方法

- 接待交際費を副業の経費として計上する方法

- 家族に給料を支払う方法

- 副業の事業所得を赤字にして給与所得の所得税と住民税を取り戻す方法

の4通りがあります。

副業を事業とみなせるかどうか

サラリーマンの副業は通常は雑所得とみなされます。しかし、雑所得では経費は認められますが、給与所得と通算できませんし青色申告特別控除も使えないため効果的に節税できません。

副業で節税するためには、その副業が一定の条件を満たして事業所得として認められるかどうかが大きなポイントです。

副業が事業所得や不動産所得と認められる条件

- 自己の危険と計算において独立して行っている

- 継続した期間で安定した収入が得られる(300万円が目安)または、今後儲かる可能性がある

- 相当な時間を費やしている

- 取引の記録を帳簿で残している

- 客観的に事業として認めらる

- 不動産所得の場合は、戸建てであれば5棟以上、アパートであれば10室以上

副業が雑所得とみなされる条件

- 取引の記録を帳簿で残していない場合

- 収入が少なく(300万円以下)今後も増える可能性を示せない場合

- 毎年赤字でありかつ赤字に対しての対策が講じられていない場合

ただし、副業所得を雑所得とするか事業所得とするかに明確な基準はなく、総合的に判断されることになっています。

雑所得か事業所得か微妙な場合でも、自分の副業が事業だと説明できるなら事業所得で申告して、そのうえで税務署から雑所得にするよう言われたら修正すればいいです

意見の違いを修正することは違法や脱税ではないからね

生活費の一部を副業の経費として計上する

サラリーマンが個人事業主として節税する方法のひとつは、日常生活と副業で共用している費用の一部を副業の経費として計上し、実質的に日常生活の生活費を下げることです。この方法は、副業所得が雑所得でも事業所得でも使えます。

副業の経費の中には、プライベートの支出に近いものがたくさんあります

どんどん経費に計上しよう!

プライベートと副業の両方で車を使う場合は車関係の費用の一部を経費にすることができます。車の購入費用から、ガソリン代、駐車場代、修理代、車検費用、自動車保険料、自動車税などです。

ただし、副業での使用割合を合理的に説明できる範囲だけ経費に計上できます。車の場合は走行距離をもとに割合を出すのが一般的です。

自宅で副業をする場合は家賃や水道光熱費の一部を経費にすることができます。自宅の1/4の面積を副業で使用している場合は家賃の1/4を副業の経費として計上できます。水道光熱費は、家賃と同様に面積をもとに割合を出す方法や、使用時間をもとに割合を出す方法があります。

このようにプライベートと副業で費用を分割することを家事按分と言います。

そのほかにも以下の科目で経費を計上できます。

| 科目 | 内容 |

| 旅費交通費 | 取引先へ移動するための交通費、出張旅費、宿泊費など |

| 通信費 | 業務で使用するインターネット料金、電話料金、切手代など |

| 接待交際費 | 取引先との会議のための飲食代、取引先に対する慶弔見舞金、お土産代など |

| 損害保険料 | 業務で使用する車の保険料など |

| 消耗品費 | 業務で使用する事務用品などの購入費用、業務で使用するパソコンやスマートフォン、タブレットの購入費(10万円未満)など |

| 会議・研修費 | 会議で使用したレンタルスペース料、会議に伴い支出する費用、業務で使用する書籍やDVDの費用、資格試験料など |

| 車両・燃料費 | 業務で使用する車の購入費用、ガソリン代、駐車場代、修理代、車検費用など |

| 事務所経費 | 事業所の家賃、水道光熱費など |

| 租税公課 | 業務で使用する車の自動車税、自動車取得税、自動車重量税、組合費など |

| 広告宣伝費 | 広告費用、チラシ代など |

| 仕入 | 販売用の商品の購入費用や原材料費 |

| 外注工賃 | 仕事を依頼した時の依頼料など |

| 修繕費 | 業務で使用する機器や設備の修理費用など |

| 減価償却費 | 減価償却できる費用 |

参考:国税庁 No.2210 必要経費の知識

接待交際費を副業の経費として計上する

個人事業主の接待交際費には上限が設定されていません。(資本金1億円以下の中小企業に認められている接待交際費は800万円まで)

交際費は税務上、直接仕事で関係する支出だけでなく間接的に関係する支出も認められています。つまり直接の取引先だけでなく、仕事上有益な情報を得られる場合はどのような人との交際費も認められます。

家族に給料を支払う

副業所得が事業所得の場合、家族に給料を払うことができます。

白色申告の個人事業主が、ほかに仕事をしていない家族を事業に従事させた場合、配偶者であれば年間86万円、その他の親族であれば1人あたり50万円が所得から控除されます。この制度は専従者控除と呼ばれています。白色申告では専従者への給与を経費にはできません。

青色申告の個人事業主には専従者控除はありませんが、専従者への給与を経費にすることができます。

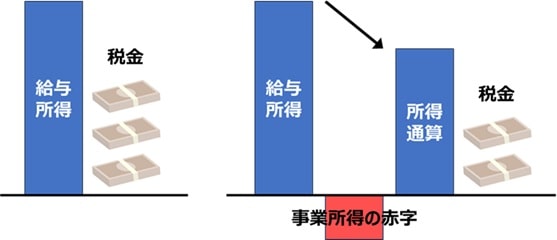

副業の事業所得を赤字にして給与所得の所得税と住民税を取り戻す

副業所得が事業所得の場合、事業所得をマイナスにして節税することができます。

所得のうち、給与所得と事業所得は通算して税金が課せられます。給与所得はマイナスになることはありませんが、事業所得はプラスになることもマイナスになることもあり得ます。事業所得がマイナスになれば、給与所得と通算した所得が下がるため、給与所得で納めた所得税や住民税を確定申告で取り戻すことができます。

事業所得を赤字にして節税することは、知識として知っておくことは大事ですが、節税のために副業をするのは本末転倒な気がします

副業するならちゃんと設けて、経費を上手に使う節税をしたいね