目標金額や目標運用利回りを設定して分散投資をしながら資産運用するためには、自分に合ったポートフォリオをつくる必要があります。

この記事では、何を基準にポートフォリオをつくればいいのを説明し、実際のポートフォリオを決めるために参考になる著名投資家のポートフォリオなど8例を紹介します。

みなさんのポートフォリオ作りの参考になればうれしいです。

ポートフォリオとは?

投資におけるポートフォリオとは、現金、株式、債券、不動産、金、暗号通貨などの資産の組み合わせや比率のことです。アセットアロケーションという言い方もあります。

一般的に、投資では資産を一種類に集中させるのではなく、複数のカテゴリーの資産に分散させる、分散投資という考え方が大切です。資産を一種類に集中させると、その資産が暴落した場合に致命的な損失を出してしまいます。しかし値動きの異なる複数の資産に分散していれば、もしどれかが暴落しても他の資産でカバーしながら、リスクを抑えた資産運用ができます。

ポートフォリオ中の資産の種類と割合によって、そのポートフォリオのリスクとリターンが決まります。自分に合ったリスクとリターンのバランスをもとにポートフォリオを決定することが大切です。

資産クラス間の相関係数

2022年の三菱UFJモルガンスタンレー証券のレポートによると、各資産クラス間の相関係数は以下のようになっています。ふたつの資産クラス間の相関係数が高い場合はそのふたつの資産は同じ値動きをしやすく、資産クラス間の相関係数がゼロに近い場合はそのふたつの資産はバラバラな値動きをし、資産クラス間の相関係数が-1に近い場合はそのふたつの資産は逆方向の値動きをすることを意味しています。

分散投資を目指すポートフォリオでは、資産の組み合わせとして相関係数がゼロに近い物やマイナスの組み合わせにするほうがよいです。

理想的なポートフォリオとは?

理想的なポートフォリオは、実は人によって異なります。そのため、すべての人にとってベストなポートフォリオというものはありません。

よく推奨されている年齢によってリスク許容度を変えるポートフォリオは、必ずしも適切ではありません。例えば同じ年齢だったとしても、目標金額、収入、精神的なリスク許容度、などによって適切なリスクとリターンには差があり、人によって適切なポートフォリオが変わります。

自分に合ったポートフォリオのつくり方

目標金額をもとにしたポートフォリオのつくり方

自分に合ったポートフォリオをつくるために、まずは

- 毎月の積立金額

- 最初に投資する金額(一時金)

- 投資の目標金額(将来受け取りたい金額)

- 期間

を決めましょう。そうすると、想定する運用利回りを計算できます。運用利回りシミュレーションサイトを利用すると簡単に利回りを計算できます。

計算した結果、必要な運用利回りが15%を超えるようだと、現実的にそのような高い利回りを安定して実現する資産運用は難しいです。そのため、投資金額を増やすか、目標金額を下げるか、運用期間を長くするといった修正が必要です。

想定する運用利回りが決まれば、2000年以降の資産クラス別の平均リターンのデータから、その運用利回りを実現するために必要な資産クラスの候補がわかります。

高い平均リターンを求める場合は、株式や不動産をメインにし、さらに海外資産を多めにするポートフォリオをつくることになります。ただし、平均リターンの高い資産クラスは値動きが激しい傾向があり、一時的に大きな損失が発生する可能性があることに注意してください。値動きの大きさは平均リターンの標準偏差として数値で表すことができます。

大きなリターンを狙う必要がなければ、債券を多めにする安定したポートフォリオをつくることもできます。

| 資産クラス | 平均リターン | リターンの標準偏差 |

| 日本株 | 5.5% | 21.7% |

| 外国株 | 8.2% | 19.0% |

| 日本債権 | 1.3% | 1.9% |

| 外国債券 | 5.8% | 9.6% |

| 日本不動産 | 9.4% | 22.5% |

| 外国不動産 | 14.0% | 24.7% |

| コモディティ | 5.8% | 21.1% |

| 金 | 11.0% | 13.2% |

リスク許容度をもとにしたポートフォリオのつくり方

人にはそれぞれ異なる性格があり、その人の性格はポートフォリオにも影響します。自分の資産がどの程度値下がりしたら仕事や生活が手につかなくなるか、リスク許容度の観点からポートフォリオを考えることもできます。

たとえ高いリターンが期待できたとしても、値動きの大きさにおびえながら生活することが適切とは思えません。心の平安を保つことは重要です。

リスク許容度が高い人は株式の割合を高くしても問題ないでしょう。一方、リスク許容度の低い人は株式の割合を高くしすぎず、債券や金の割合を大きくしたポートフォリオがいいでしょう。

ポートフォリオの例

さまざまな機関や人が独自のポートフォリオを推奨・実践しています。これらを参考に自分が納得できるポートフォリオをつくってください。

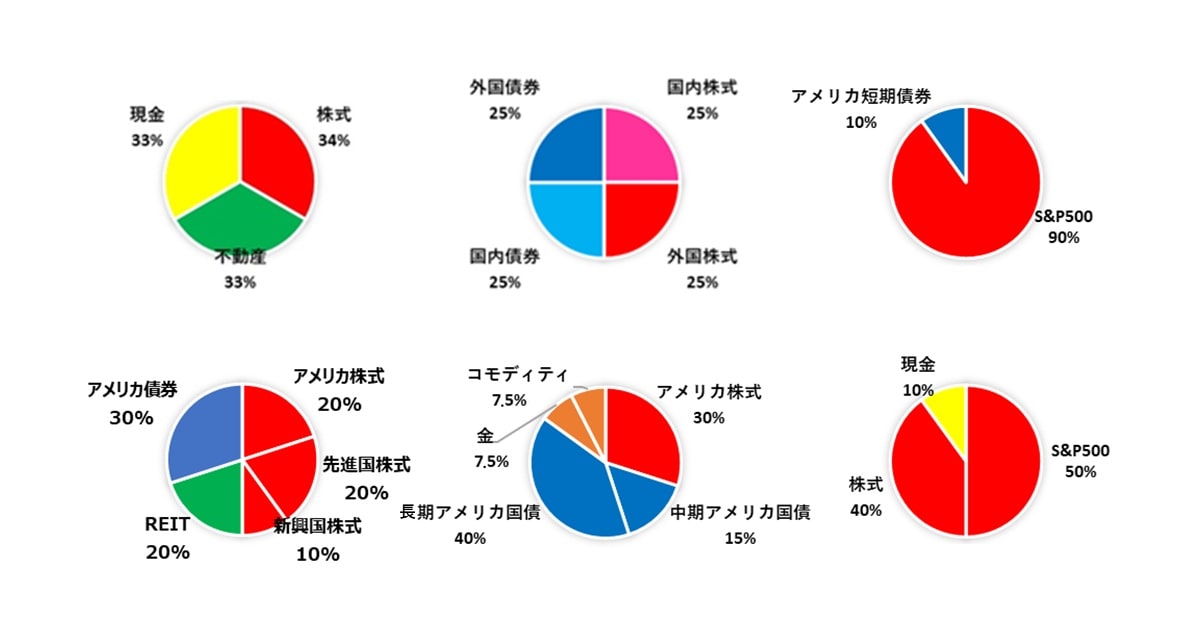

資産三分法

旧安田財閥の創始者である安田善次郎が発案したとされる、資産を現金、株式、不動産に1/3ずつ分散させるポートフォリオです。好景気では株式と不動産が値上がりによる利益を享受でき、値下がりする場合でも株式と不動産があるためリスクが分散される効果が期待できます。

- 株式:33%

- 不動産:33%

- 現金:33%

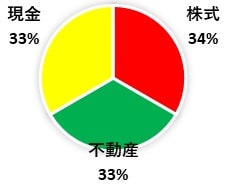

GPIFのポートフォリオ

GPIF(年金積立金資産運用独立行政法人)は、国内株式、外国株式、国内債券、外国債券をそれぞれ均等に持つポートフォリオで運用しています(GPIF運用状況)。

債権50%で安定性を高めつつ、株式50%で運用益も狙っています。また、株式と債券の内訳も海外を50%組み入れて、海外の高い成長の利益を取り込むこともできるポートフォリオになっています。

- 国内株式:25%

- 外国株式:25%

- 国内債券:25%

- 外国債券:25%

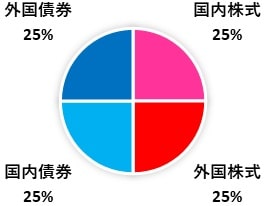

バフェットの推奨ポートフォリオ

バフェットは自身に何かあった場合に推奨するシンプルなポートフォリオを妻に伝えています。バフェットはアメリカ株式の長期に渡る成長性に確信を持っているため、S&P500が大きな割合を占めています。アメリカ短期債券も10%組み入れられていますが、この比率ではリスク分散の効果は小さいでしょう。

- S&P500:90%

- アメリカ短期債券:10%

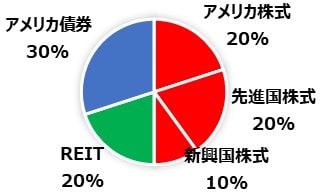

デビッド・スウェンセンの推奨ポートフォリオ

デビッド・スウェンセンは米イェール大学寄贈基金のファンドマネージャーです。デビッド・スウェンセンの投資戦略によってイェール大学寄贈基金の資産は市場平均を上回る成績を出して200億ドル以上も増やし、アメリカの大学史上でずば抜けた功績となりました。

- アメリカ株式:20%

- 先進国株式:20%

- 新興国株式:10%

- REIT:20%

- アメリカ債券:30%

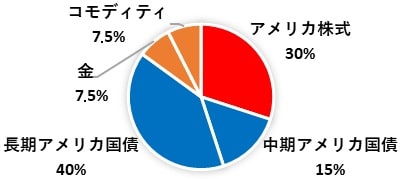

レイ・ダリオの推奨ポートフォリオ

世界最大級のヘッジファンドとして知られるブリッジウォーター・アソシエイツの創業者レイ・ダリオが、アメリカの個人投資家向けに推奨したポートフォリオがあります。このポートフォリオを使って時代をさかのぼって検証すると、1974年から2013年の40年間では平均利回りが9.88%と高い水準になりました。それだけではなく、40年中34年でプラスの成績となり、マイナスの年でも-3.93%までしか資産を減らすことがありませんでした。

- アメリカ株式:30%

- アメリカ国債(7~10年満期):15%

- アメリカ国債(20~25年満期):40%

- 金:7.5%

- コモディティ:7.5%

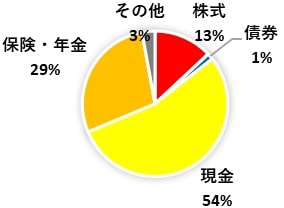

日本の平均的な個人金融資産

よく知られているように、日本の平均的な家計では50%以上が現金・預金に偏っていて、株式は10%程度にとどまっています。リスクは低いですがリターンも低いポートフォリオと言えます。

- 株式:13%

- 債券:1.4%

- 現金:54.2%

- 保険・年金:28.4%

- その他:2.9%

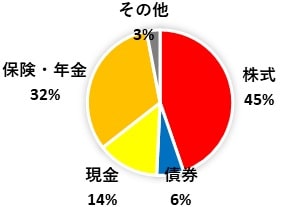

アメリカの平均的な個人金融資産

日本と比較してアメリカの平均的な家計では株式の比率が高くなっています。このためアメリカ株式の上昇に伴ってアメリカの個人金融資産が増え、資産効果でアメリカの景気がよくなる、好循環が生まれていると言えます。

- 株式:44.8%

- 債券:6%

- 現金:13.7%

- 保険・年金:32.6%

- その他:3%

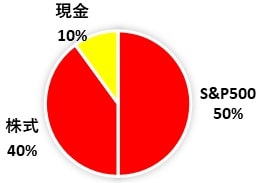

おくりん(私)のポートフォリオ

わたしのポートフォリオも紹介します

おくりんこと私は、50%をS&P500、50%を個別株で運用するスタイルです。アメリカの成長性は世界一だと考えていますので、その成長に乗るためS&P500を組み入れています。また、私は投資が趣味なので、残り40%はその時々で値上がりすると考えた個別株を2~5銘柄入れることにしています。そして残りの10%の現金は、市場が暴落した時に割安になった株式を買うために取っておきます。この10%分は株価が標準水準に戻ったら売って現金に戻します。

- S&P500:50%

- 株式:40%

- 現金:10%

リバランス

ポートフォリオを決めて運用すると、例えばある資産クラスが値上がりして最初の比率からずれることがあります。話をシンプルにするため、株式50%と債券50%のポートフォリオから始めたとして、株式が値上がりして株式55%と債券45%になったとしましょう。

この時、株式を売って債券を買って、元の株式50%と債券50%の比率に戻すことをリバランスと言います。資金を追加しながら運用する場合は、追加資金は比率の下がった資産クラスに振り向けてリバランスすることもできます。

リバランスの目的は、値上がりして割高になった資産クラスを利益確定し、割安になった資産クラスを買いますことです。好調な資産クラスの利益確定を早くしすぎないためにも、リバランスの頻度はあまり多くないほうがよく、年に1~2回が適切です。

それぞれの資産クラスの具体例

現金

現金はもっともリスクの小さな資産ですが、リターンはゼロです。また、長期的に見ると物価は上昇しているため、現金の価値は少しずつ目減りします。

国内株式

国内株式は、国内で上場している企業へ投資する方法です。企業の業績などに影響を受けて株価は変動します。個別の株を選別することが難しいと感じたり、投資可能額が少額の場合は、株式投資信託を購入する方法もあります。

外国株式

外国株式は、外国で上場している企業へ投資する方法です。企業の業績などに影響を受けて株価は変動します。個別の株を選別することが難しいと感じたり、投資可能額が少額の場合は、株式投資信託を購入する方法もあります。また、為替による影響で円換算の価格が変わります。

国内債券

国内債券はローリスク・ローリターンの代表的な資産です。平均リターンは年率1.4%程度です。国内債券には、国が発行する国債のほか、地方自治体が発行する地方債、民間企業が発行する社債などがあります。

外国債券

外国債券は外国の政府や企業が発行する債券です。一般的に日本より外国の金利のほうが高いため、国内債券よりはリターンが高いです。一方で、為替による影響でリターンが増減することに注意が必要です。

不動産

不動産はリスクもリターンも比較的高い資産です。不動産を購入して他人に貸すことで家賃収入を得るか、購入した不動産を売却して利益を得る投資手法です。不動産投資を始める際にはまとまった資金が必要ですが、金融機関からの融資を利用することで少ない元手で大きな利益を得るレバレッジ効果が期待できます。実物の不動産投資以外にも、REITに投資する方法もあります。

コモディティ

コモディティ投資とは商品先物市場で取引されている原油やガソリン等のエネルギー、金やプラチナ等の貴金属、トウモロコシや大豆等の穀物といったような商品に投資することをいいます。投資するには、商品先物を売買するか、商品指数に連動する投資信託を購入する方法があります。

金

金はコモディティの一種ですが、希少性が高く世界中で価値を認められており、特別な地位を築いています。金への投資方法は、金地金や金貨、金の投資信託やETF、純金積み立てなど、様々な方法があります。