扶養控除とは、納税者に所得税法上の扶養親族がいる場合に適用される所得控除のことです。扶養控除が適用されると、課税所得額から38万~63万円が所得控除として差し引かれます。

扶養控除の対象は同居している親や子供だけが対象と思っていませんか?

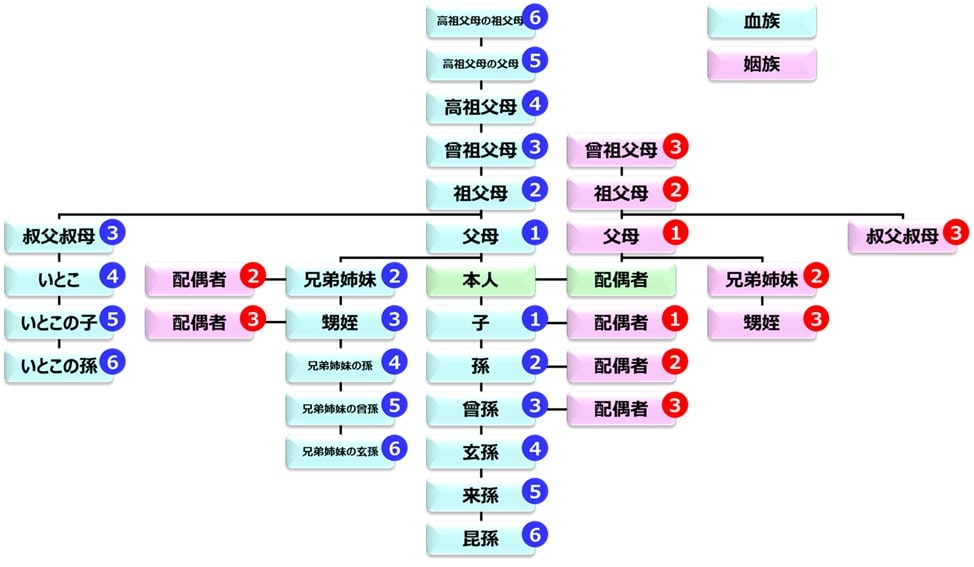

実は扶養控除の対象は民法上の親族(6親等内の血族と3親等内の姻族)であり、一般的な親戚だけではなく遠い親戚まで含まれます。また、同居していない親戚でも扶養親族に入れることができます。

サラリーマンの場合、扶養控除は年末調整で会社が手続してくれるのでほとんど手間がかかりません。扶養控除を活用して賢く節税しましょう。

誰にも扶養されていない親戚はいませんか?

もしいたら、扶養控除に入れて節税できるかもしれません!

扶養控除の対象になる要件

控除対象の扶養親族は、次の条件すべてを満たしている必要があります。

- 配偶者以外の親族

- 納税者と生計を一緒にしている

- 年間の所得金額が48万円以下(給与年収103万円以下)

- 16歳以上

- 青色申告・白色申告の事業専従者でない人(個人事業主など)

配偶者以外の親族

控除対象となる扶養親族は、配偶者以外の親族でなくてはいけません。なお、親族とは6親等内の血族と3親等内の姻族のことです。また、都道府県知事から養育を委託された児童や、市町村長から養護を委託された高齢者も扶養親族に含めます。

配偶者は扶養控除の対象外ですが、別の配偶者控除の対象になります。

上の表は親族の一部です。両親、叔父叔母、祖父母や祖父母の兄弟も、収入が基準未満で少なければ扶養に入れることができます。

民法上の親族の範囲は広いね!

その気になればかなり遠い親戚を扶養することも可能です。

納税者と生計を一緒にしている

生計を一緒にしているという言葉の定義はあいまいで、金銭的にどの程度養っていればいいかという基準はありません。月に数万円の援助をしていれば生計を一緒にしていると判断できます。

別居している両親を、いざという時に面倒を見ることになっている、老人ホームの保証人になっている、というだけで扶養に入れることもできます。

生計を一緒にしているという条件は簡単にクリアできるね

年間の所得金額が48万円以下

控除対象となる扶養親族は、1年間の合計所得金額が48万円以下でなくてはいけません。

年間の所得金額が48万円以下を具体的に言うと、給与収入のみの場合、年103万円以下です。年金収入のみの場合、65歳未満なら108万円以下、65歳以上なら158万円以下です。

16歳以上

控除対象となる扶養親族は、その年の12月31日現在の年齢が16歳以上でなくてはいけません。

年齢の上限はないので、無職やフリーターの30代、40代の子供を扶養に入れることもできます。

一度就職して扶養から外れた子供でも、退職後はもう一度扶養に入れることができます。

青色申告・白色申告の事業専従者でない人(個人事業主など)

青色申告もしくは白色申告の事業専従者でないことも、控除対象となる扶養親族の条件です。ただし、青色申告の事業専従者であっても、その年を通じて1回も給与の支払いを受けていない場合は、控除対象となる扶養親族の条件を満たします。

同居している必要はない

もちろん同居していてもいいですが、同居していなくても扶養に入れることはできます。

所得税の扶養控除額

扶養控除額は、以下の5つの区分があります。

| 年齢 | 扶養控除額 | |

| 16歳以上19歳未満 | 38万円 | |

| 19歳以上23歳未満 | 63万円 | |

| 23歳以上70歳未満 | 38万円 | |

| 70歳以上 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

年齢は、その年の12月31日現在の年齢です。

19歳~22歳は大学生で教育費が高くなる時期のため、扶養控除額が高く設定されています。この年齢範囲の扶養親族を、特定扶養親族といいます。

70歳以上の扶養親族は、老人扶養親族といいます。同居老親等は、納税者本人や配偶者の直系尊属(父母、祖父母など)で、納税者本人もしくは配偶者と常に同居している人を指します。ただし、病気の治療を目的とした入院により、一時的に別居している場合は同居とみなされます。老人ホームなどに入所している場合は別居しているとみなされます。

扶養控除でどれだけ節税できる?

例として、課税所得が500万円のサラリーマンが別居している70歳以上の両親を扶養に入れた場合を考えます。

扶養控除の額は、別居している70歳以上の両親で48万円×2=96万円です。また、課税所得が500万円ということは所得税の税率が20%です。そうすると、96万円かける20%なので、19.2万円を節税できます。

| 課税される所得金額 | 所得税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

親を扶養控除する場合のデメリット

親を扶養家族にする場合、扶養する自分には節税のメリットがありますが、親にはデメリットがあります。親を扶養家族にする際は、親の負担も考慮して扶養控除を利用するかどうか決めたほうが良いでしょう。

- 親が支払う介護保険料が高くなる

- 介護施設の費用が高くなる

- 医療費が増える場合がある

親が支払う介護保険料が高くなる

親が65歳以上になると子に扶養されている場合でも、親自身が年金天引きなどで介護保険料を支払います。このとき、納める保険料は本人の所得と世帯の住民税課税状況によって決まります。たとえば、親が住民税非課税世帯になる場合、介護保険料を決める所得段階が低くなるので、保険料を安く抑えられます。

しかし、子の扶養家族になることで子の収入が反映されて所得段階が上がり、介護保険料が高くなります。

介護施設の費用が高くなる

親が介護老人福祉施設や介護老人保健施設に入居して施設サービスを受けるとき、食費と居住費は介護保険サービスの対象外となるため全額自己負担となります。ただし、世帯員全員が住民税非課税世帯であり、かつ年金収入や預金額が一定額以下の人に対しては、自治体が負担軽減制度を実施して利用者の負担を軽減しています。

しかし、子の扶養家族になり住民税課税世帯になったときは、負担軽減制度は受けられません。

医療費が増える場合がある

高額療養費の自己負担限度額は、年齢と健康保険加入者の所得に応じて決まります。たとえば、親のみの世帯であれば所得が少なくなるので、高額療養費の自己負担限度額は低く抑えられます。

しかし、子の扶養家族になった場合、子の所得によって自己負担限度額が引き上がり、医療費の自己負担分が増える場合があります。

関連書籍

関連リンク

- 国税庁 扶養控除