親から子供へ、祖父母から孫へ、毎年110万までの贈与には贈与税がかかりません。この制度を利用して相続対象資産を減らすことは、手軽にできる相続税対策として魅力的です。

ただし、この方法には注意点があります。子供や孫の銀行口座が「名義預金」とみなされると、子供や孫の銀行口座であっても親や祖父母の財産とみなされ、相続税対策にならなくなります。

この記事では、どのような銀行口座が名義預金とみなされるのかをわかりやすく説明します。また、名義預金とみなされない方法も紹介します。

名義預金とは

名義預金とは口座の名義人と実際の所有者が異なる預金のことです。

銀行口座の名義人が子供であっても実質的には親が管理している預金口座や、親の財産が原資となる預金は名義預金となります。

名義預金は何が問題なのか

名義預金は暦年贈与が認められず、相続税の課税対象になります。親が死亡した場合、銀行口座の名義人が子供であってもその口座の財産は親の財産の一部とみなされ、子供へ相続する際の財産に加えられます。相続の際に申告していなかった銀行口座を名義預金とみなされると、過少申告加算税、無申告加算税、重加算税、延滞税などの追徴課税がかかる場合があります。

相続税の調査によると、申告漏れ相続財産のうち約30%が現金・預貯金です。税務署には、本人の了解を得ることなく被相続人やその親族の預金口座を閲覧できる権限があります。相続の数年後に税務署から問い合わせがくる場合もあります。

名義預金とみなされるケース

- 名義人以外の人が通帳や印鑑を管理していた

- 名義人以外の人のお金を預金していた

- 名義人が預金口座の存在を知らない

- 名義人が贈与されていたことを知らない

- お金を出した人が贈与したことを認識していない

具体例1

親が子供の口座に毎年110万円を預金していたが、親が死んだときに初めて子供がその預金のことを知った。

具体例2

親が子供の口座に毎年110万円を預金していることを子供が知っていたが、親が通帳や印鑑を管理して子供がお金を使えなかった。

具体例3

親が子供の口座をつくり、子供の口座と親の口座の印鑑が同じだった。

具体例4

大阪に住んでいる祖父が東京に住んでいる孫の口座を大阪の支店で開設した。

具体例5

専業主婦が夫に内緒でへそくりをためていた。お金の出どころは夫の収入で、夫に贈与したという認識がなかった。

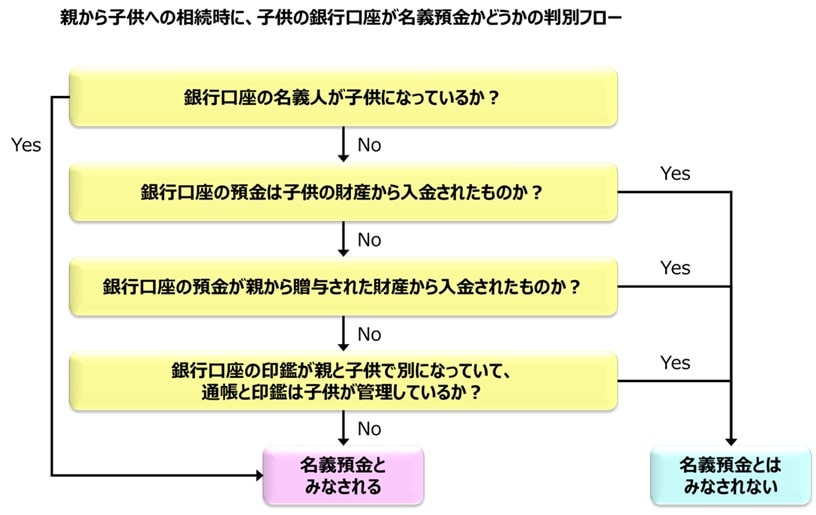

名義預金かどうかの判別フロー

ここでは親から子供への相続時に、子供の銀行口座が名義預金かどうかを判別するためのフローを説明します。

- 銀行口座の名義人が子供になっているか?

- 銀行口座の預金は子供の財産から入金されたものか?

- 銀行口座の預金が親から贈与された財産から入金されたものか?

- 銀行口座の印鑑が親と子供で別になっていて、通帳と印鑑は子供が管理しているか?

この4つの質問に回答していくことで、銀行口座が名義預金かどうか判別できます。

名義預金とみなされないようにする方法

贈与したことを証明できる証拠を残しておけば、名義預金とみなされません。

民法に明文化されている贈与の成立要件は、「贈与する人が自己の財産を無償で与える意思を表示し、贈与される人が受諾する意思を表示すること」です。

そのための具体的な対策を説明します。

- 名義人が口座を開設する

- 名義人が通帳や印鑑を管理する

- 名義人が口座のお金を実際に使う

- 贈与契約書を作成する

- 銀行振込をして贈与した記録を残す

- 110万円を超える金額を贈与して贈与税を申告する

具体例1

贈与契約書を作成し、贈与する人と受ける人が贈与を認識していることを明らかにする。

具体例2

贈与する人の銀行口座から贈与を受ける人の銀行口座へ振り込み、贈与の事実を銀行取引の記録に残す。

具体例3

あえて110万円を超える金額を贈与して贈与税を支払い、税務署に贈与したことを認めさせる。例えば120万円を贈与すると110万円を超えた10万円に対して10%の贈与税がかかり、1万円の贈与税を支払います。